| ★2008/08/08 テーマその1★ |

|

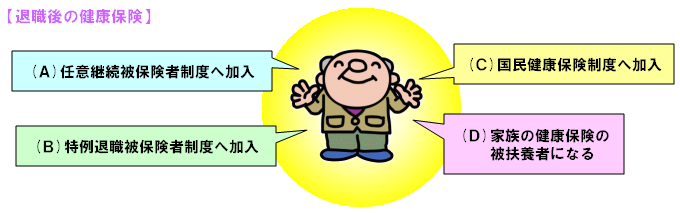

会社を退職すると、その翌日に被保険者としての資格は原則なくなりますが、

日本は「国民皆保険制度」の国なので、退職後も何らかの健康保険制度に加入する義務があります。

退職後に加入出来る制度としては、4つの選択肢があり、加入する制度により、支払う保険料も違って

きます(加入条件により選べないものもあります)。

ではここで4つの健康保険制度をご紹介しましょう。 |

|

|

|

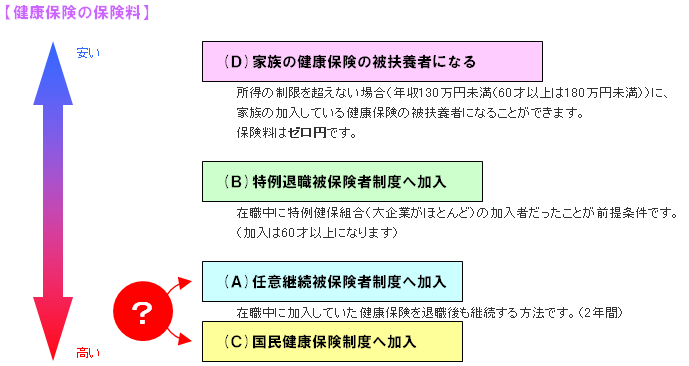

これらの保険制度は、それぞれに加入条件があるので好きなコースを選択出来るわけではありません。

ただ、医療費の自己負担はどのコースも「3割」ですので、選べる制度の中から保険料の安さで選択すると良いでしょう。

ではつぎに、制度による保険料の違いをお教えします。

|

|

上位の(D)(B)は特殊な場合であり、多くの方が選択できるのは(A)と(C)になると思います。

この(A)と(C)のどちらが保険料がお得かは、前年度の年収額等が関係するため、照会してみないと分かりません。

|

|

【保険料の照会方法(A)】

加入していた健康保険を管轄するところで電話確認できます。

政府管掌の健康保険の場合・・・社会保険事務所

組合の健康保険の場合・・・当該健康保険組合

なお、保険料は政府管掌の健康保険より、組合の健康保険の方が一般的に低いです。

【保険料の照会方法(C)】】

居住地の市区町村役場で電話確認できます。

※(A)と(C)の医療費の自己負担はどちらも3割です。 |

|

|

国民健康保険・任意継続保険の保険料は、前年の所得をベースに算定されます。

つまり、前年の所得が高ければ(在職中の給与が多ければ)、保険料も高くなります。

仮に退職時の年収が600万円以上だったとします。

この場合、退職後に国民健康保険に加入すると、その年の保険料は上限額(賦課限度額)である56万円に達してしまいます。

|

一方、任意継続保険の保険料の上限は、政府管掌の場合、約32万円なので、

国民健康保険より任意継続保険の健康保険の方がはるかに安いということが分かります。

しかし任意継続被保険者制度の利用にあたっては、以下の点で注意が必要です。

・加入は2年間しか出来ない。

・加入は2年間辞められない(脱退できるのは再就職して他の健保に加入した場合のみ)。

・保険料は加入時の料額で固定され、退職2年目の年収が減ったとしても保険料は安くならない。 |

|

|

|

そこでポイントです。

任意継続の保険は、任意に脱退することは出来ない反面、納付を滞納すると即資格喪失という性質を

もっています。

そうなると、いずれかの健康保険に加入しなくてはならないので、国民健康保険に加入することになります。

ここがとても重要なポイントです!お分かりいただけたでしょうか・・・?

退職後の健康保険については、こうしたことを念頭におきながら選択するとよいでしょう。

|

|