| ★2008/11/25 テーマその1★ |

|

|

保険会社の方に、「新しい保険が出来たので見直し(かけ換え)てはいかがですか?月々の保険料もあまり変わらないですよ」

などと言われたことはないですか?

これは 『契約転換制度』 というもので、既に加入している保険から新しい保険にかけ換える制度のことです。

この転換には3つのパターン(型)がありますが、その内容はあまり知られていません。

ご自身の必要保障額・ご自身にとってメリットとなる保険の在り方を把握し、、保険会社の方にもよく確認してから見直し(かけ換え)するのが得策です。

|

|

| ■『契約転換制度』とは・・・ |

既に加入している保険を車の下取りのようにして新しい保険に換える制度

既契約の解約金や、積立配当金を原紙にして新しい契約の頭金に入れるようなイメージです。 |

|

|

| ■転換には3つのパターンがあります |

◆基本転換

◆比例転換

◆定特転換 |

これは、「転換価格」(既契約の解約金・積立配当金など)を、新しい保険のどの部分に充てるかよる違いです。

ではそれぞれについて例を挙げて説明していきます。 |

|

| ◆基本転換 |

|

|

| ◆比例転換 |

|

|

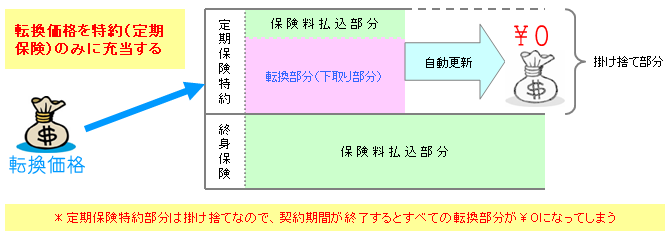

| ◆定特転換 |

|

|

| ■以上が基本の3パターンです |

実際には、現在の保険料との差があまり無い様に計算をして、定特か比例のパターンが多く使用されていると思われます

また、現在加入中の保険の(1)加入年数(2)加入保障内容によってある程度転換パターンは決まっている様です。

((1)(2)により転換価格が決まります) |

|

| ■保険かけ換えの例 |

| Aさんが30才で保険に加入し、5年後に定特転換でかけ換えた場合とそのまま継続した場合を比較してみましょう。 |

|

|

★ポイント

★保険を見直し(かけ換え)たら・・・ |

一見すると、新しく◎印の3つの保障がプラスされ、保険料も3,000円強の増額で済み、メリットがあるように思えます。

ところが更新までの年数は15年から10年に短くなり、終身保険は200万円から100万円に下がっています。

(その代わり定期保険は2800万円から2900万円に上がっているので見かけ上は同じように見えます)

(また追加特約が500万円プラスになって保障が厚くなっているのですが、、、)

これは、新しい保険にかけ換えたことで増えてしまう保険料額を抑えるための工夫で、

更新までの年数を短くしたり、貯蓄性のある部分(終身保険)を半分に減らすことで保険料の上昇を抑えているのです。

逆に、掛け捨て部分が多くなってしまったので、契約更新する10年後(45才)の保険料はかなりの増額になります。

(45才のときにお子様の教育費等がピークを迎えていた場合どうなるのでしょうか?苦しい時期ですけど、、、)

例のような保険の見直し(かけ換え)が、Aさんの希望の通りであれば、保険料を抑えることが出来、かつ万一の保障が増えた

のでメリットがあったといえますが、もし見かけ上の数字だけで判断してしまったとすると、ご自身の思っていたのと違う結果を

招いてしまうことになりかねません。

|

| ★注意すべきこと |

また、知っておいていただきたいのは、保険料の見直し(かけ換え)を保険会社の方が勧めるのは、加入者の方のメリットを

考えてであるのが大前提ですが、他にもちょっとした理由があります。

加入してある一定期間経過した人に保険を見直し(かけ換え)てもらえれば、保険担当者のポイントとなり、何らかの

有益がもたらされる仕組みになっているのです。

そのため、ポイントにつながる顧客に対し、保険の見直し(かけ換え)を勧めるケースもないとは言えません。

保険の見直し(かけ換え)をする場合には、

◎転換のパターンを確認(保険会社の提案を鵜呑みにしない)

◎貯蓄性のある部分、掛け捨ての部分の把握(保障総額で判断しない)

◎更新後の保険料

に注意して、セカンドオピニオン等としてFP等に内容を確認してもらった上で保険会社の担当者の方と相談することを

おすすめします。

|

|